Hoje em dia, contratar um empréstimo pessoal é muito mais fácil, pois é possível solicitar um empréstimo online.

Entretanto, há alguns pontos que você precisa se atentar para não cair em armadilhas ou golpes financeiros.

Para evitar estas situações, preparamos um guia sobre os cuidados que se deve ter e como se preparar para pedir um empréstimo. Então, vem com a gente!

PARA QUE CONTRATAR UM EMPRÉSTIMO?

Primeiramente, lembre-se que o empréstimo é uma opção para ser usada somente em emergências ou para trocar uma dívida cara por outra mais em conta.

Por mais baratos que sejam, não vale a pena pagar juros para o que não é urgente, como uma viagem por exemplo.

Normalmente, quem busca um empréstimo já está endividado, além disso você já deve ter ouvido a frase:

“Não se empresta para quem precisa, se empresta para quem pode pagar”.

Isto porque, se a pessoa não pode pagar, o risco de quem emprestou não ter o dinheiro de volta é muito alto.

Esse raciocínio é muito usado por empresas fornecedoras de empréstimos quando avaliam os perfis.

Por fim, este fator vai contar tanto na decisão de aprovação do empréstimo quanto na taxa de juros a pagar.

Diante disto, sugiro que sempre acompanhe o Score Financeiro do seu CPF.

Depois de tudo, se você realmente precisa de um empréstimo, acompanhe as dicas a seguir.

Assim, você vai se “endividar de forma saudável” sem deixar que seu empréstimo vire uma bola de neve!

1) PESQUISE AS OPÇÕES ANTES DE CONTRATAR

Existem diversos tipos de empréstimos como os financiamentos habitacionais, de veículos, credito pessoal, entre outros.

Geralmente, os financiamentos de imóveis e veículos trabalham com melhores condições de juros.

Mas, se este não for o seu caso, dê preferência pelas seguintes opções:

ANTECIPAÇÃO DO DÉCIMO TERCEIRO:

Os bancos costumam disponibilizar imediatamente o valor do seu décimo terceiro, e você paga em parcela única.

Fique tranquilo, pois você só faz este pagamento assim que receber o seu décimo terceiro ou ao final do contrato.

EMPRÉSTIMO CONSIGNADO:

Em primeiro lugar, é o tipo de empréstimo com as taxas de juros mais baixas do mercado.

No empréstimo consignado as parcelas são descontadas diretamente do seu salário ou seu benefício do INSS.

Por isso, o risco de a instituição financeira não receber o pagamento é bem mais baixo.

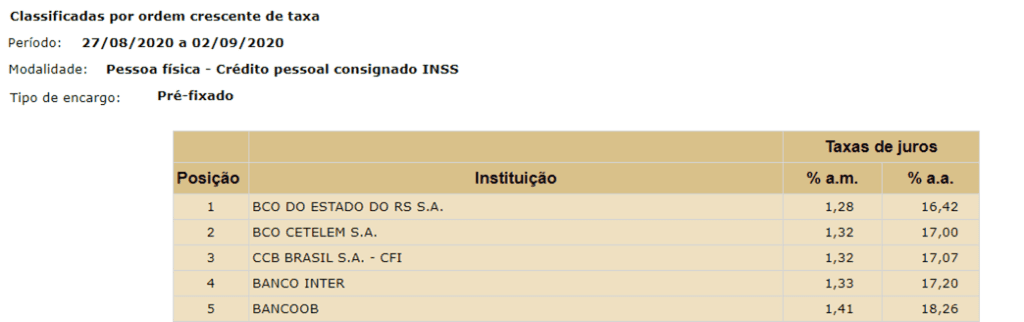

Se você é servidor público, poderá encontrar sites que comparam as taxas de uma empresa financeira com as de outra.

Para você que não é servidor público, o Banco Central do Brasil posta uma classificação atualizada das taxas cobradas pelas instituições financeiras.

A classificação vai da menor taxa para a maior, como no exemplo a seguir:

Assim fica mais fácil procurar as empresas que cedem empréstimos e fazer as comparações.

Porém, vale lembrar que essa é a taxa mínima praticada, então no seu caso pode haver variações.

Então consulte ao menos três empresas para ter as melhores condições de juros.

VAMOS AOS CÁLCULOS!

Numa comparação de empréstimo consignado com crédito rotativo, por exemplo, existe grande diferença nas taxas.

Enquanto o empréstimo consignado pode chegar a 3,81% ao mês, o rotativo do cartão de crédito pode ser de 12,99% ao mês.

Se tiver uma dívida de R$ 1.000,00 no seu cartão de crédito, e que não vai pagar pelos próximos três meses, no final estará devendo R$ 1.442,51.

Se você optar por um empréstimo desse mesmo valor (R$ 1.000,00), ao final de três meses você terá uma dívida de apenas R$ 1.118,71.

Uma economia de R$ 323,80 (73%) em comparação à outra dívida, simplesmente com planejamento e cuidado.

2) COMPARE E PEGUE SOMENTE O NECESSÁRIO

É comum um banco oferecer um valor um pouco acima do que solicitamos, mas você deverá bater o pé e pedir só o que realmente precisa.

Por mais atrativa que a condição seja, se a oferta está acima do que você precisa, não peça!

Outra dica interessante é usar o mesmo valor para fazer comparação entre duas empresas.

Assim ficará muito mais fácil ter condições de escolher a melhor opção.

Além da taxa de juros, veja qual o custo efetivo total da operação, ou seja, o valor total que você pagará.

É muito importante verificar isto, pois com esse valor você saberá se há cobrança de outras taxas (taxas administrativas, IOF, etc).

Caso as empresas liberem o mesmo valor e com o mesmo tempo de pagamento, basta olhar qual tem o custo efetivo total menor.

3) CUIDADO COM GOLPES!

Ao contratar um empréstimo, se uma instituição financeira pede algum depósito antecipado para liberar os valores solicitados, FUJA!

Geralmente, alguns “agentes” surgem oferecendo condições muito melhores o resto do mercado.

Caso perceba esta situação, sugerimos que não forneça nenhum dado como CPF, endereço entre outros.

Existe um nível de competitividade neste mercado onde as ofertas dos concorrentes não se destacam tanto uns dos outros, então fique atento.

Cuidado com sites e apps de empréstimo online que se disseminaram rapidamente nos últimos anos e prometem cobrar taxas mais baixas do que os bancos tradicionais.

Ao pegar empréstimo em um correspondente bancário, procure saber quem é o banco ou financeira que oferece o crédito.

Mas lembre-se também de se informar na internet sobre a credibilidade deste correspondente bancário.

“Esses correspondentes bancários têm crescido absurdamente, com publicidade apelativa, mas eles não têm o mesmo compromisso que os bancos e financeiras com a operação e a orientação financeira ao dar o crédito”, alerta a economista do Instituto Brasileiro de Defesa do Consumidor (Idec) Ione Amorim.

4) ORGANIZE SUAS FINANÇAS PESSOAIS

Contratar um empréstimo pode ser sinal de que sua vida financeira não anda bem.

Neste momento, você precisa se perguntar como e porquê você chegou a esse ponto, e fazer uma revisão dos seus gastos e ganhos.

Em primeiro lugar, organize o orçamento para quitar as dívidas e, depois disso, comece a poupar para formar uma reserva de emergência.

Dessa forma, você evita ter que contratar novos empréstimos no futuro.

Porém se for realmente necessário contratar um empréstimo, não se esqueça de definir o valor que pode pagar mensalmente por cada parcela.

O aconselhável é que não ultrapasse 15% de sua renda mensal.

Se você quer saber se precisa de um empréstimo e como prosseguir, então acesse nosso outro conteúdo clicando no botão abaixo.