Cómo identificar hábitos financieros que pueden afectar tu dinero sin que lo notes

Si sientes que el dinero ya no te rinde igual que antes, no siempre es culpa de la inflación o de los gastos fijos. En muchos casos, el problema está en gastos pequeños y frecuentes que se acumulan sin que los notes: una compra aquí, una suscripción allá, gastos de conveniencia que suman más de lo que crees.

La clave para identificarlo es simple: si llegas a la segunda o tercera semana del mes sin saber exactamente en qué se fue el dinero, ya hay una señal de alerta.

Usas la tarjeta de crédito para cubrir gastos básicos

Esta es una de las señales más claras de descontrol financiero. Usar crédito para el supermercado, el transporte, los servicios o cualquier gasto esencial significa que tus ingresos ya no están alcanzando para lo básico, y que estás adelantando dinero futuro para cubrir el presente.

El problema es que ese ciclo se retroalimenta: usas crédito, pagas intereses, tienes menos dinero disponible el siguiente mes, y vuelves a necesitar el crédito. Si esto te resulta familiar, vale la pena revisar en detalle cómo estás usando tu tarjeta de crédito para identificar qué hábitos están generando esa dependencia.

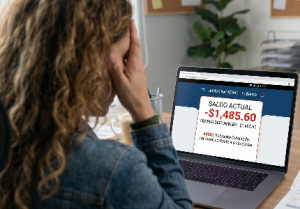

No tienes claridad sobre cuánto debes ni cuánto gastas

Si en este momento no puedes responder con precisión cuánto debes en total, en qué categorías se va la mayor parte de tu dinero o cuánto gastaste la semana pasada, hay un problema de visibilidad financiera.

Sin esa información, es casi imposible tomar buenas decisiones. No sabes qué recortar, no puedes priorizar pagos y cualquier gasto inesperado te desestabiliza porque no tienes un panorama claro de tu situación real.

Tus pagos fijos consumen casi todos tus ingresos

Cuando la suma de tus pagos mensuales, deudas, tarjetas y servicios representa una parte demasiado grande de lo que ganas, el margen para cualquier imprevisto prácticamente desaparece. Vivir así genera presión constante porque cualquier gasto extra, una reparación, una emergencia médica o un mes con menos ingresos, puede desestabilizar todo.

Lo recomendable es que tus compromisos financieros fijos no superen el 50% de tus ingresos. Si ya están por encima de eso, es una señal de que el nivel de gasto acumulado es demasiado alto para tu situación actual.

Si además tienes deudas en tarjeta y solo puedes pagar el mínimo cada mes, es importante que entiendas qué pasa si no pagas tu tarjeta de crédito y cómo eso afecta tu historial y tu capacidad de acceder a crédito en el futuro.

Compras por impulso o para aliviar el estrés

El gasto emocional es una señal que muchas personas no identifican como un problema financiero, pero lo es. Comprar por ansiedad, aburrimiento, estrés o como recompensa genera un alivio inmediato que dura poco, mientras el impacto en tu cuenta persiste.

No se trata de eliminar por completo los gastos en ocio o bienestar, sino de notar si estás comprando de forma reactiva, sin planificación, y si eso se ha convertido en un patrón frecuente. Cuando el gasto emocional es habitual, suele ser uno de los factores que más dificulta mantener estabilidad financiera.

Tu capacidad de ahorro desapareció

Si antes guardabas algo cada mes aunque fuera poco, y ahora eso ya no ocurre, algo cambió en tus hábitos o en tus compromisos financieros. El ahorro no es un lujo: es el margen que te protege cuando algo sale mal.

Sin ningún colchón financiero, cualquier imprevisto, desde una multa hasta una reparación del coche, obliga a endeudarte o a desorganizar todos tus pagos. Si ya no puedes ahorrar nada, eso indica que el nivel de gastos ya superó lo que tu ingreso puede sostener de forma estable.

Qué hacer si identificas varias de estas señales

El primer paso es siempre el diagnóstico: revisar todos tus movimientos del último mes y clasificarlos por categoría. Eso te da una imagen real de en qué se va tu dinero y dónde hay margen para ajustar.

Después, prioriza los pagos más urgentes y los que generan intereses más altos. Reducir deuda cara antes que acumular ahorro suele ser la estrategia más eficiente cuando los gastos ya están fuera de control.

Herramientas como las mejores apps para controlar gastos pueden ayudarte a tener visibilidad en tiempo real de tus movimientos sin necesidad de llevar registros manuales.

Los cambios pequeños y sostenidos generan más resultado que las medidas drásticas que duran poco. Identificar el problema es el primer paso, y ya lo diste.