Cómo Actuar Cuando tu Pago No Aparece y Evitar Problemas con tu Tarjeta

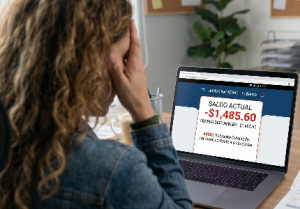

Hiciste el pago, el dinero salió de tu cuenta, pero el saldo de tu tarjeta sigue igual. Es una situación que genera preocupación inmediata, sobre todo si estás cerca de tu fecha límite. La buena noticia es que en la mayoría de los casos se trata de un retraso normal del sistema, no de un error grave.

Aun así, hay pasos concretos que debes seguir para protegerte y evitar que el retraso se convierta en un problema real.

Por qué el banco puede tardar en reflejar un pago

El tiempo de procesamiento varía según cómo y cuándo hiciste el pago. Estos son los escenarios más comunes:

| Tipo de pago | Tiempo aproximado |

|---|---|

| Entre cuentas del mismo banco | Minutos |

| Transferencia SPEI | Pocas horas |

| Pago en tienda o corresponsal | Hasta 48 horas |

| Realizado en fin de semana o festivo | Hasta el siguiente día hábil |

Si tu pago entra en alguna de estas categorías y aún está dentro del plazo esperado, lo más probable es que simplemente esté en proceso. No es necesario actuar todavía.

Lo primero que debes verificar

Antes de contactar al banco o repetir el pago, confirma estos tres puntos desde tu cuenta de origen:

¿El dinero ya salió de tu cuenta? Si el saldo de tu cuenta bancaria o de débito ya se descontó, el pago fue enviado. El problema está en el tiempo de acreditación, no en la operación en sí.

¿Tienes comprobante? Guarda la referencia de la transferencia, el ticket de pago o la captura de pantalla de la operación. Es el documento más importante si necesitas hacer una aclaración.

¿Aparece como “en proceso” en la app? Muchos bancos muestran el pago como pendiente de acreditar. Eso confirma que fue recibido pero aún no aplicado al saldo de tu tarjeta.

El error más frecuente: pagar dos veces

Cuando el pago no aparece, la reacción natural es intentarlo de nuevo. Es un error que puede salirte caro. Si el primer pago sí fue procesado y realizas uno segundo, terminarás con un saldo a favor en tu tarjeta, un movimiento duplicado en tu cuenta y más confusión para resolver después.

Antes de repetir cualquier pago, confirma el estado real de la operación original. Si tienes el comprobante y el dinero ya salió, espera el tiempo estándar de procesamiento.

Qué hacer si el pago sigue sin aparecer después del plazo

Si ya pasó el tiempo esperado y el pago no se refleja, es momento de actuar. El proceso es más sencillo de lo que parece:

Contacta al banco con tu comprobante en mano. Llama al número oficial, entra al chat de la app o acude a sucursal. Explica la fecha exacta del pago, el monto y el canal que usaste. Con esa información, el banco puede rastrear la operación en su sistema.

Solicita una aclaración formal si es necesario. Si el banco no encuentra el movimiento de inmediato, tienes derecho a abrir un proceso de aclaración. En México, los bancos tienen plazos establecidos para resolver este tipo de casos y deben responderte por escrito.

Documenta todo. Guarda el número de folio de tu aclaración, el nombre del representante con quien hablaste y la fecha de contacto. Eso protege tus derechos si el proceso se alarga.

Cuándo el retraso sí puede afectar tu tarjeta

La mayoría de los retrasos no tienen consecuencias. Pero hay situaciones en las que debes actuar con más urgencia para que tu fecha límite de pago no te genere intereses:

- El dinero salió de tu cuenta hace más de 72 horas y el pago no aparece

- Tu tarjeta está generando intereses o cargos por mora aunque pagaste a tiempo

- El banco no encuentra ningún registro del movimiento

- Tu límite sigue bloqueado sin explicación después de varios días

En estos casos, la aclaración formal es el camino correcto. No esperes más.

Si el retraso ya generó intereses o cargos que no te corresponden, tienes bases para solicitar su cancelación presentando el comprobante de pago con fecha anterior al corte. La mayoría de los bancos lo resuelven sin problema cuando la evidencia es clara.

Cómo evitar que vuelva a ocurrir

El principal factor de riesgo en estos casos es pagar cerca de la fecha límite. Si el pago entra un viernes por la tarde o justo antes de un festivo, puede acreditarse hasta el siguiente día hábil, y eso puede dejarte fuera del plazo sin que hayas hecho nada mal.

Algunos hábitos que reducen este riesgo considerablemente son realizar el pago con al menos tres días de anticipación a la fecha límite, usar siempre los canales oficiales del banco, guardar cada comprobante aunque creas que no lo necesitarás y activar las notificaciones de tu tarjeta para confirmar cuándo se aplica el pago.

Si no tienes claro cuántos días tienes para pagar sin intereses según tu ciclo de facturación, ese es el primer dato que debes conocer para planificar mejor tus pagos y evitar sustos.

También vale la pena revisar si estás cometiendo otros errores frecuentes. Muchos problemas con pagos y saldos se deben a malos hábitos en el uso de la tarjeta que se pueden corregir fácilmente.

En Resumen

Un pago que no aparece de inmediato casi siempre es un retraso temporal. Lo importante es no entrar en pánico, no repetir el pago sin verificar antes, y actuar con el comprobante en mano si el plazo esperado ya venció. Con esos pasos, la mayoría de los casos se resuelven sin mayores complicaciones.

Artículos relacionados: