Señales de que tus emociones pueden estar afectando tus decisiones financieras

No todas las compras responden a una necesidad real. Muchas veces el gasto aparece como una forma de manejar estrés, ansiedad o emociones difíciles. El problema es que el alivio dura minutos, pero el impacto en tus finanzas puede durar semanas o meses. Aprender a identificar este patrón es el primer paso para romperlo.

Compras sin analizar si realmente lo necesitas

La compra impulsiva es la señal más visible del gasto emocional. No se trata solo de comprar cosas caras: también ocurre con compras pequeñas y frecuentes que individualmente parecen irrelevantes pero que suman más de lo que crees al final del mes.

La diferencia entre una compra consciente y una compra por ansiedad está en el proceso mental previo. Si ves algo, lo quieres y lo compras en cuestión de minutos sin preguntarte si lo necesitas, si puedes pagarlo o si hay algo mejor en lo que gastar ese dinero, el impulso está tomando la decisión por ti.

Sientes alivio inmediato después de gastar

Esta es la señal más característica del gasto ansioso: la compra produce una sensación de bienestar que dura poco, pero que el cerebro aprende a buscar de nuevo. Es un mecanismo similar al de cualquier hábito de recompensa, y por eso puede volverse difícil de controlar sin identificarlo primero.

Si notas que después de una compra te sientes mejor durante un rato, pero esa sensación desaparece rápido y el problema que generaba el malestar sigue ahí, es probable que estés usando el gasto como regulación emocional, no como satisfacción de una necesidad real.

Gastas más en momentos de estrés o malestar

Presta atención al contexto en que ocurren tus compras. Si revisas tu historial de gastos y notas que los picos de gasto coinciden con semanas difíciles, momentos de presión laboral, discusiones o períodos de ansiedad, hay una conexión emocional que vale la pena explorar.

El dinero en esos momentos funciona como distracción inmediata: canaliza la atención hacia algo nuevo y produce una sensación de control cuando otras cosas se sienten fuera de control. El problema es que esa estrategia tiene un costo financiero real y no resuelve el malestar de fondo.

Si este patrón es frecuente, es posible que también estés acumulando más gastos de los que puedes manejar. Revisar las señales de que tus gastos ya están fuera de control puede ayudarte a ver el panorama completo.

No recuerdas en qué se fue el dinero

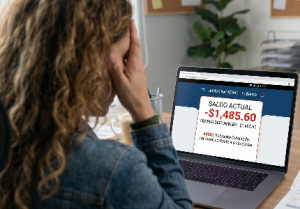

Cuando el gasto está impulsado por emociones, la conciencia sobre lo que se gasta disminuye. Si frecuentemente llegas a fin de mes sin poder explicar en qué se fue una parte significativa de tu dinero, si te sorprende tu saldo o si olvidas compras que hiciste hace pocos días, eso indica que no estás tomando decisiones de gasto de forma consciente.

La falta de memoria sobre los propios gastos no es descuido: es una consecuencia directa de comprar en modo reactivo, sin registrar ni reflexionar. Y sin visibilidad sobre tus movimientos, es imposible identificar dónde está el problema o cómo corregirlo.

Usar una de las mejores apps para controlar gastos puede ayudarte a tener un registro automático de tus movimientos y detectar patrones que de otra forma pasarían desapercibidos.

Usas el crédito para seguir gastando aunque no tengas dinero

El crédito puede amplificar el gasto emocional porque elimina la fricción inmediata: si no tienes efectivo pero tienes línea disponible, la sensación de límite desaparece temporalmente. Eso hace que sea mucho más fácil gastar de más en momentos de malestar emocional.

El resultado es una deuda que crece en los momentos en que más vulnerable estás financieramente, y que genera más estrés en el futuro, alimentando el mismo ciclo que lo originó. Si notas que usas la tarjeta de crédito principalmente en momentos emocionales difíciles, es importante revisar cómo estás usando tu tarjeta antes de que esa dependencia se profundice.

Acumulas cosas que casi no usas

Las compras hechas desde la ansiedad rara vez satisfacen una necesidad duradera. Por eso, uno de los patrones más frecuentes es acumular productos que se usan poco o que pierden relevancia rápidamente después de la compra.

Si tienes ropa con etiquetas, gadgets sin abrir, suscripciones que no usas o compras recientes que ya no recuerdas por qué hiciste, eso es evidencia concreta de que la emoción del momento estuvo manejando tus decisiones financieras.

Cómo empezar a romper este patrón

No se trata de dejar de gastar ni de eliminar todo placer financiero. El objetivo es crear una pausa entre el impulso y la acción.

Algunas estrategias que funcionan en la práctica: esperar 24 horas antes de concretar cualquier compra no planificada, revisar tus gastos de la semana anterior cada domingo para identificar compras que no recuerdas haber necesitado, establecer un presupuesto semanal para gastos discrecionales y respetarlo independientemente de cómo te sientas ese día.

El cambio no ocurre de un día para otro, pero la consciencia sobre el patrón ya es el paso más importante.