Cómo las señales emocionales pueden mostrar problemas financieros antes de que aparezcan los números

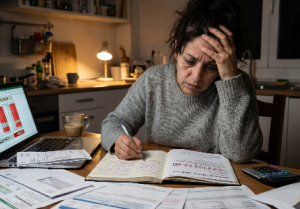

La mayoría de las personas cree que los problemas financieros empiezan cuando llegan los atrasos o las deudas. Pero en la práctica, las señales aparecen mucho antes, en forma de ansiedad, cansancio mental y una sensación creciente de falta de control. Reconocer esos síntomas tempranos es lo que permite actuar antes de que el problema se vuelva más difícil de resolver.

El agotamiento mental por dinero llega primero

Antes de que aparezca cualquier número negativo en tu cuenta, el dinero ya puede estar ocupando demasiado espacio en tu cabeza. La preocupación constante por los gastos, el miedo a revisar el saldo, la ansiedad antes de pagar cuentas o la sensación de que no avanzas son síntomas emocionales que muchas personas ignoran porque creen que solo importa lo que muestran los números.

Ese desgaste mental tiene un costo real. Vivir con ese nivel de alerta sostenida afecta la concentración, el sueño, el estado de ánimo y la energía diaria. El estrés financiero no solo afecta el bolsillo: afecta la calidad de vida mucho antes de que aparezca la primera deuda formal.

Vivir pendiente del próximo ingreso es una señal de alerta

Cuando tu tranquilidad depende directamente de cuándo llega el próximo pago, ya hay un problema de estructura financiera aunque todavía estés al corriente en todo. Contar los días para cobrar, usar el crédito para mantenerte entre quincenas o evitar revisar tus movimientos bancarios porque te genera ansiedad son comportamientos que indican que el margen entre ingresos y gastos ya es demasiado estrecho.

Este estado de inseguridad constante es uno de los primeros indicadores de que algo en tus finanzas necesita atención, incluso si todavía no hay atrasos visibles.

El estrés distorsiona tus decisiones financieras

La presión emocional no solo genera malestar: también cambia la forma en que gastas. Bajo estrés, el cerebro busca alivio inmediato, y el gasto puede convertirse en esa válvula de escape. Aumentan las compras impulsivas, se pierde el control sobre gastos pequeños y el crédito empieza a usarse como salida rápida para situaciones que en realidad necesitan una solución estructural.

El problema es que esas decisiones tomadas desde el malestar emocional suelen empeorar la situación financiera, generando más estrés y cerrando un ciclo difícil de romper. Si ya notas este patrón en tu forma de gastar, leer sobre cómo identificar si estás gastando por ansiedad puede ayudarte a entender mejor qué está pasando.

Tener ingresos estables no te protege automáticamente

Uno de los mitos más comunes sobre el estrés financiero es que solo lo sienten quienes tienen ingresos bajos o irregulares. En realidad, personas con sueldos estables y suficientes también pueden experimentar niveles altos de presión financiera cuando gastan más de lo que organizan, acumulan demasiados compromisos mensuales, no tienen ningún ahorro de respaldo o dependen completamente del siguiente ingreso para cubrir el anterior.

La causa del estrés financiero no es siempre cuánto ganas, sino cuánto control tienes sobre lo que entra y lo que sale. La falta de claridad sobre los propios movimientos genera más ansiedad que el dinero en sí.

Señales emocionales que indican un problema antes de que aparezcan las deudas

Estas son las señales que vale la pena tomar en serio aunque todavía no tengas atrasos:

Pensar en dinero de forma constante durante el día, incluso en momentos que no tienen relación con finanzas. Sentir culpa o arrepentimiento después de gastar, incluso en cosas necesarias. Evitar revisar cuentas, estados de cuenta o notificaciones bancarias porque generan angustia. Vivir preocupado por pagos que todavía no han llegado. Tener dificultad para dormir o concentrarte por pensamientos relacionados con dinero.

Si identificas varias de estas señales al mismo tiempo, es probable que tu nivel de estrés financiero ya esté afectando áreas de tu vida más allá de las finanzas. Y si además notas que tus gastos ya están fuera de control, es momento de actuar antes de que el problema escale.

Cómo reducir la presión financiera sin medidas extremas

El objetivo no es eliminar toda preocupación de golpe, sino recuperar la sensación de control progresivamente. Algunas acciones concretas que generan alivio real:

Revisar y organizar tus gastos reales una vez por semana, no para castigarte, sino para tener visibilidad. Definir cuánto puedes gastar en compras no esenciales cada semana y respetar ese límite independientemente de cómo te sientas. Reducir la dependencia del crédito para gastos básicos, que es uno de los factores que más alimenta la sensación de inseguridad financiera. Crear un objetivo de ahorro pequeño y alcanzable, aunque sea de unos cientos de pesos al mes, porque tener aunque sea un mínimo de colchón cambia significativamente la percepción de seguridad.

Si el problema de fondo es que tienes deudas acumuladas que ya generan presión, revisar los pasos para limpiar tu buró de crédito puede ser un punto de partida concreto para empezar a recuperar estabilidad.

Cómo recuperar tranquilidad financiera

El estrés financiero no espera a que lleguen las deudas para aparecer. Sus señales son emocionales primero, y por eso muchas personas las ignoran hasta que el problema ya es más difícil de manejar. Reconocerlas a tiempo, entender qué las genera y tomar acciones concretas aunque sean pequeñas es lo que marca la diferencia entre corregir el rumbo y enfrentar consecuencias más serias.